病気やケガになった場合、いざという時に安心して医療を受けられるようにすべての人がいずれかの医療保険に加入することになっています。(国民皆保険制度)

医療機関での治療や医師が発行した処方箋に基づいて薬局で薬をもらう場合、かかった費用の一部を給付してくれるのが医療保険制度です。

生きている間にお世話になる制度ですが、亡くなった場合、医療保険資格喪失届出の期限が早いです。

生前~死後までの医療保険制度について終活水先人 ココロノテがご説明いたします。

この記事では以下の事が分かります

医療保険の種類

| 種類 | 被保険者 | 保険者 | |

| 被用者保険 | 健康保険 | 主に中小企業の会社員とその家族 | 全国健康保険協会 |

| 主に大企業の会社員とその家族 | 健康保険組合 | ||

| 共済保険 | 公務員、私立学校教職員とその家族 | 各種共済組合 | |

| 船員保険 | 船員とその家族 | 全国健康保険協会 | |

| 国民健康保険 | 特定業種の自営業者 | 国民健康保険組合 | |

| 上記以外の一般住民 | 市町村、特別区 | ||

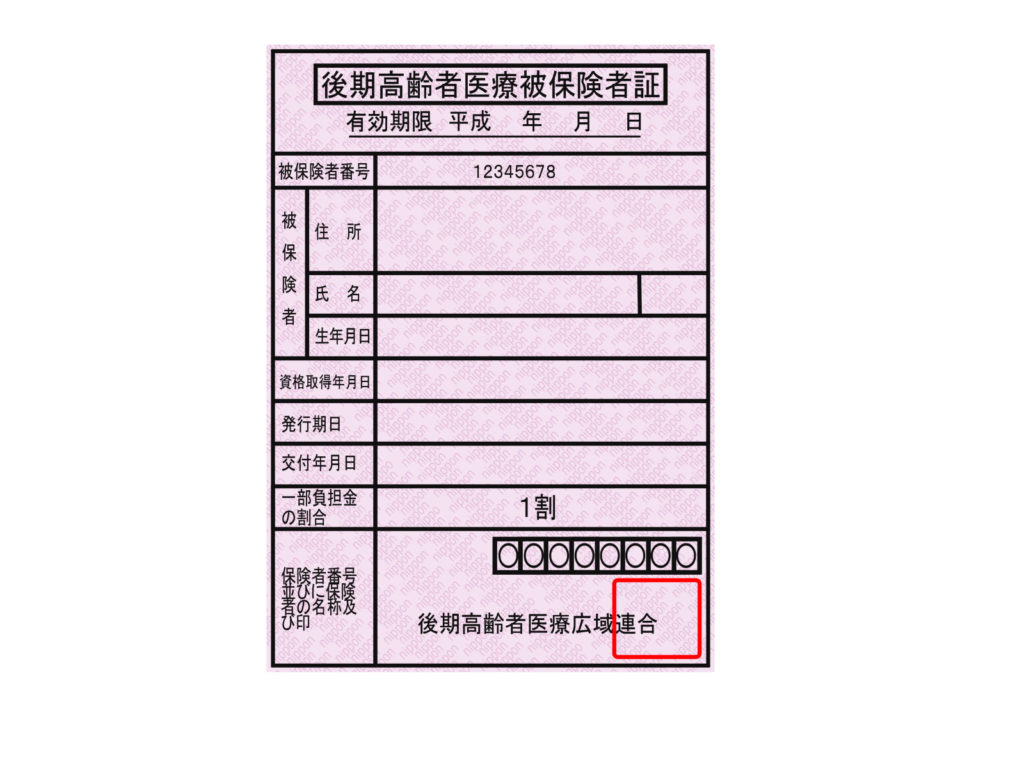

| 後期高齢者医療制度 | 75歳以上および65~74歳で一定の障害のある人 | 後期高齢者医療保険広域連合 | |

75歳未満の人は被用者保険と国民健康保険のどちらかに加入します。

75歳以上の人と65~74歳で一定の障害のある人は後期高齢者医療制度に全員加入します。

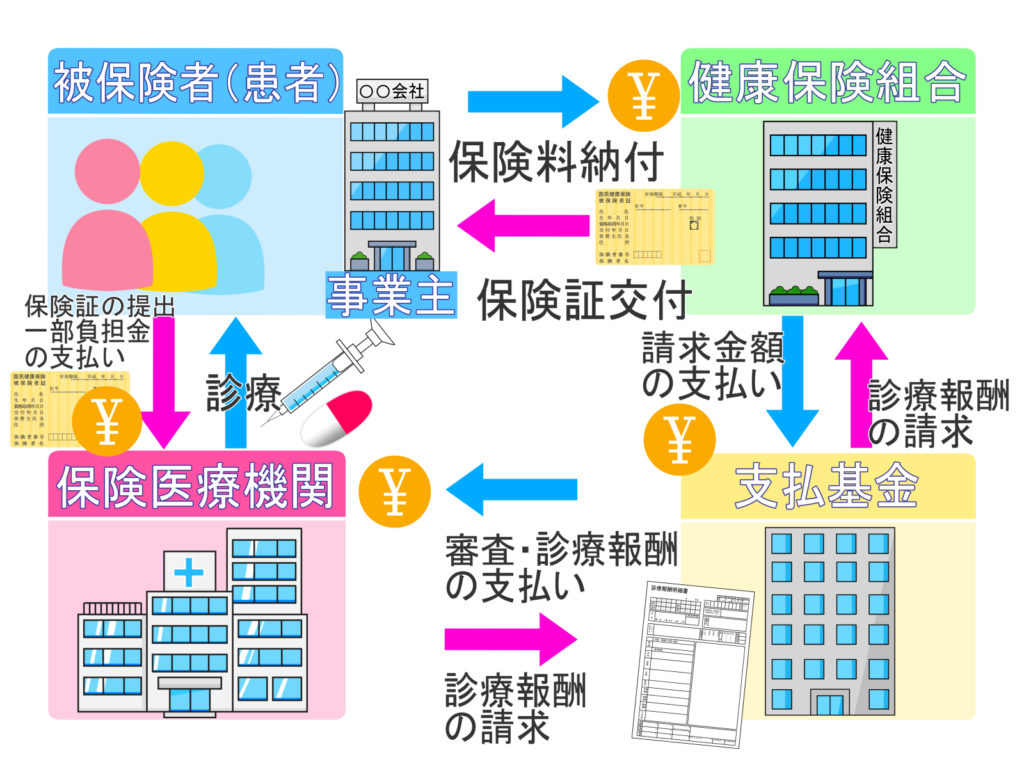

被用者保険とは企業などの被雇用者(被用者:勤めている人)が事業所単位で加入する制度です。

国民健康保険 被用者保険の適用にならない人

自営業者

農業・漁業従事者

年金生活者

外国人登録を行って日本に1年以上滞在すると認められた人

パート・アルバイトなどで職場の健康保険などに加入していない人

退職などで職場の健康保険を脱退した人

居住地ごとの国民健康保険に加入します。

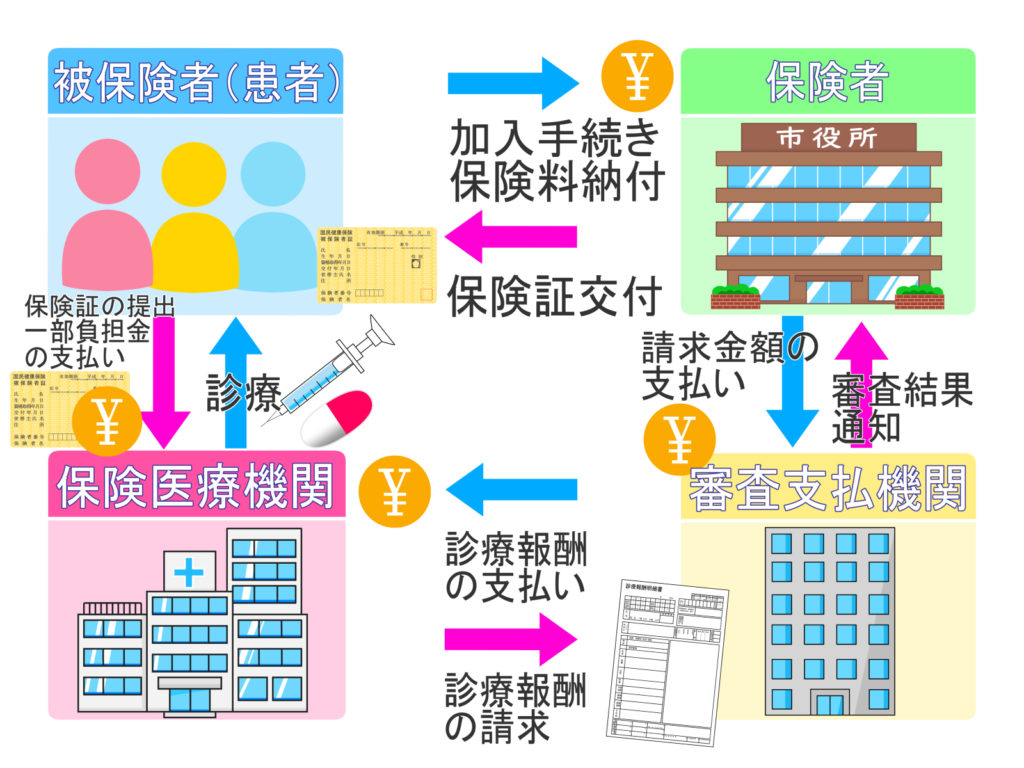

被用者保険について (社会保険)

保険者とは保険や年金の事業を行う運営主体(社会保険事業の経営責任者)

被保険者とは保険に加入している人

医療費のうち保険者が負担するものが保険者負担で、

被保険者が支払う保険料と国からの補助金が財源となります。

保険者は定められた基準によって被保険者に対して医療費を給付します。

退職後の健康保険について

退職した後も必ず何らかの医療保険に加入しなければなりません。

加入方法は3つあります。

1 任意継続保険者制度を使う

在職時に加入していた保険にそのまま引き続き2年間加入することができます。

ただし退職した前日までに被保険者期間が継続して2か月以上ある人が対象です。

退職日より20日以内の手続きが必要です。

一度でも脱退すると再度加入はできません。

特に保険料を払い忘れると強制的に脱退になりますので注意しましょう。

保険料は在職中には会社が半額負担していた補助が無くなり単純に2倍になります。

その保険料は退職時の保険料がベースとなりますが上限があります。約30万円の給与に対する保険料が上限となりますのでそれより高額だった人はある程度の保険料軽減になります。

2 家族の扶養になる

生計が同じである親や配偶者などが加入している健康保険の被扶養者になることができます。

ただし、被扶養者になるには所得制限があります。

原則収入(年金含む)が130万円未満(60歳以上は180万円未満)の人が対象です。

また雇用保険の失業給付を受給していると被扶養者にはなれません。

一度扶養に入っても定期的に収入調査があり扶養から外れる可能性があります。

3 市区町村の国民健康保険に加入する

離職票や資格喪失証明書などの退職日がわかる書類をもって市区町村の役所で手続きします。

扶養家族が居ればその分保険料が増えます。

国民健康保険の保険料は前年の所得がベースになっています。

もし離職期間が長引いた場合は所得が減少するので保険料が安くなっていくでしょう。

また自治体によっては解雇など会社都合退職の人の保険料が減免される制度がありますので、市区町村のホームページなどでしっかり調べましょう

退職後、再就職をしないのであれば、家族の扶養に入った方がお得みたいですね。

もし任意継続被保険でも国民健康保険でも前年所得が下がった時点で国民健康保険に変更しましょう。

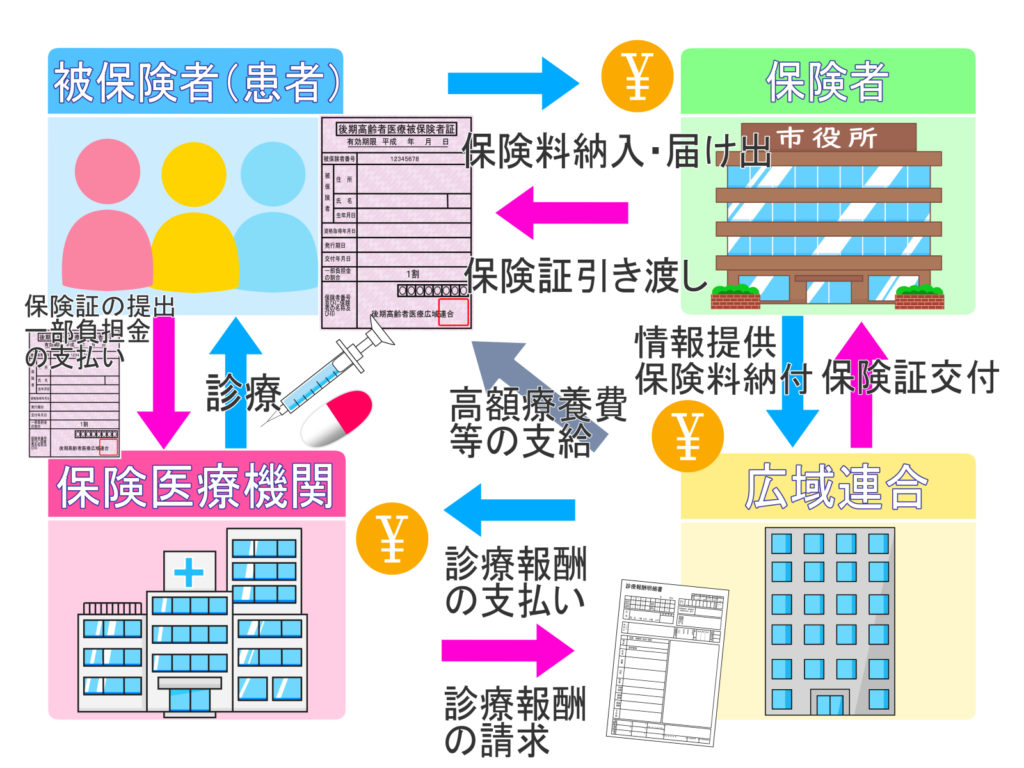

後期高齢者医療制度

75歳以上の人や、65~74歳で一定の障害のある人は後期高齢者医療制度になります。

運営主体は各都道府県のすべての市町村が加入する後期高齢者医療広域連合で、保険料の決定や医療の給付を行っています。

医療給付の財源負担は後期高齢者の保険料が約1割、現役世代からの支援金が約4割、公費負担が約5割となっています。

亡くなった後の保険証手続きについて

被用者保険の場合

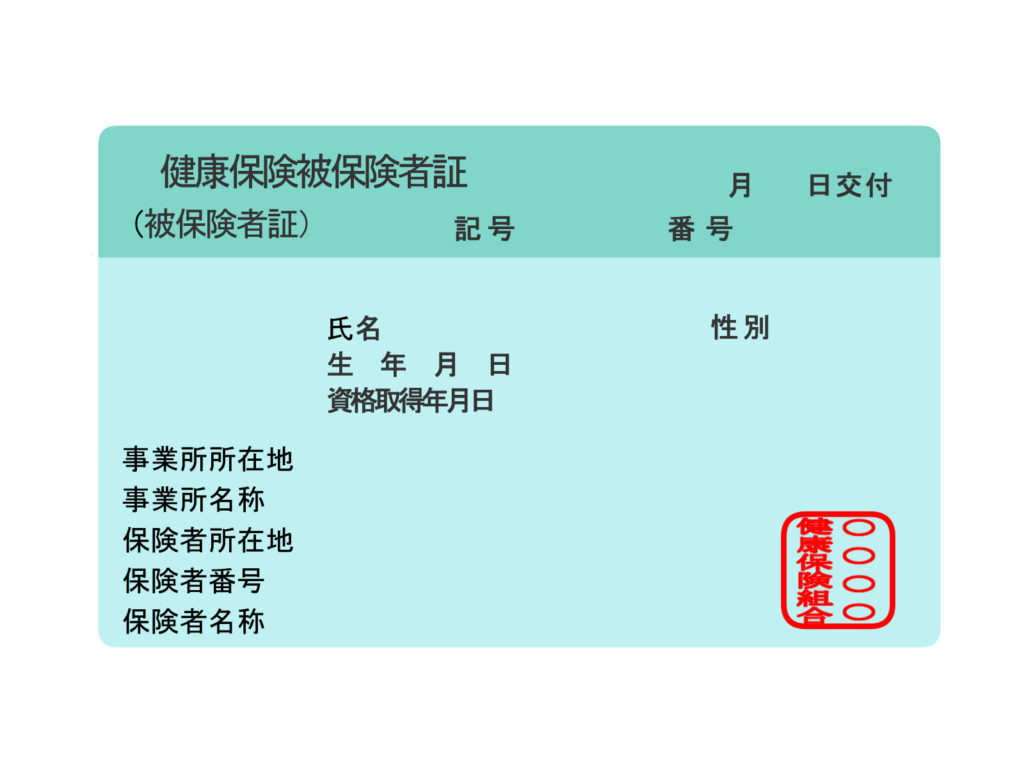

故人が会社員や公務員で健康保険(被用者保険)に加入していた場合や扶養家族として健康保険に加入していた場合は、健康保険の資格喪失手続きが必要です。

健康保険の資格喪失手続きは勤務先に届け出ます。

ただし、退職して任意継続で健康保険に加入していた場合は、保険証に記載の全国健康保険協会(協会けんぽ)または健康保険組合に届け出ます。

従業員が退職又は死亡した場合等、健康保険及び厚生年金保険の資格を喪失する者が生じた場合は事業主が「被保険者資格喪失届」、また70歳以上被用者に該当しなくなった場合は事業主が「被用者不該当届」を提出します。

※被保険者の資格を喪失する日は、原則、その事実があった日の翌日となります。

[例]3月31日付けで退職した場合、資格喪失日は4月1日となります。

事業主が「被保険者資格喪失届」を日本年金機構へ提出します。

| 区分 | 内容 |

|---|---|

| 提出時期 | 事実発生から5日以内 |

| 提出先 | 郵送で事務センター(事業所の所在地を管轄する年金事務所) |

| 提出方法 | 電子申請、郵送、窓口持参 ※届出用紙によるほか、電子媒体 (CD又はDVD)による提出が可能です。 |

国民健康保険の場合

故人が自営業者などであって国民健康保険に加入していた場合は、国民健康保険の資格喪失手続きが必要です。故人の死亡から14日以内に国民健康保険資格喪失届を市区町村役場に届け出て保険証を返却します。

国民健康保険の資格喪失手続き

| 手続きの期限 | 故人の死亡から14日以内 |

|---|---|

| 届出先 | 故人の住所の市区町村役場 |

| 必要なもの |

|

市区町村によっては死亡届を提出すれば国民健康保険資格喪失届の提出が不要になるところもありますが、その場合も保険証は返さなければなりません。

世帯主が死亡したときは、同じ世帯の人についての手続きも必要です。

後期高齢者医療制度の場合

故人が後期高齢者医療制度に加入していた場合は、後期高齢者医療制度の資格喪失手続きが必要です。

多くの場合は死亡届を提出すれば資格喪失手続きが行われますが、市区町村によっては後期高齢者医療資格喪失届の提出が必要になる場合があります。いずれの場合も保険証、限度額適用・標準負担額減額認定証や特定疾病療養受療証は返さなければなりません。担当の市区町村へ問合せをしましょう。

介護保険も手続きあります

故人が65歳以上の場合または40歳~64歳で要介護・要支援認定を受けている場合は、介護保険の保険証も返さなければなりません。居住地の市区町村役場で手続きをしますが、国民健康保険や後期高齢者医療制度とは担当の窓口が異なる場合があります。

世帯主が死亡した場合は

世帯主が死亡した場合は、世帯主の資格喪失手続きのときに世帯の全員分の保険証を返却します。

国民健康保険の場合は、世帯主と被保険者証番号を変更したうえで残った家族の新しい保険証が発行されます。このとき、新しい世帯主を届け出る世帯主変更届の提出が必要になる場合もあります。

健康保険(被用者保険)の場合は、世帯主が死亡すれば扶養家族も加入資格を失うことになります。扶養家族は次のどちらかの方法で健康保険に加入しなければなりません。

- 国民健康保険に加入する。

- 家族に健康保険(被用者保険)に加入している人がいればその人の扶養に入る。

国民健康保険などの医療保険制度からは、葬祭費や埋葬料などが支給されます。

また、医療費を一定額以上支払った場合には、高額療養費として払い戻しを受けることができます。資格喪失の手続きと同時に、これらの手続きも済ませておくとよいでしょう。

葬祭費・埋葬料の申請

葬祭費や埋葬料は、葬儀を行った人に対して支給されます。

申請には所定の申請書のほか、死亡診断書など死亡したことがわかるもの、葬儀費用の領収書などが必要です。

給付金の種類や金額、申請先は故人が加入していた制度によって異なり、それぞれ以下のとおり定められています。

| 故人が加入していた制度 | 給付金の 種類 |

支給される人と金額 | 申請先 |

|---|---|---|---|

| 国民健康保険 後期高齢者医療制度 |

葬祭費 | 葬儀を行った喪主などに3万円~7万円 (金額は市区町村によって異なります) |

市区町村役場 |

| 健康保険(被用者保険)(※) | 埋葬料 | 死亡した人に生計を維持されていて埋葬を行った人に5万円 | 勤務先、全国健康保険協会(協会けんぽ)、健康保険組合のいずれか |

| 埋葬費 | 死亡した人に生計を維持されていた人がいないとき実際に埋葬を行った人に実費を支給(上限5万円) |

(※)退職後3か月以内であれば在職中と同様に支給されます。

(※)退職後3か月以内であれば在職中と同様に支給されます。

また、退職して傷病手当金・出産手当金を受けている途中、または受けなくなってから3か月以内の場合も在職中と同様に支給されます。

故人が扶養家族として健康保険に加入していた場合は、故人を扶養していた人に家族埋葬料として5万円が支給されます。

高額療養費の申請

お亡くなりになるまでの間に高額な医療費があった場合高額療養費制度では、病院などでの医療費の支払いが一定額を超えた場合にその超えた分の払い戻しを受けることができます。

払い戻しを受けるには、保険証に記載の市区町村、後期高齢者広域医療連合、健康保険組合などに申請します。申請には病院や薬局の領収書、故人との関係がわかる戸籍謄本などが必要です。

医療費の支払いがいくら以上あれば払い戻しの対象になるかは、年齢や所得、受診の状況によって異なります。

なお、健康保険が適用されない治療費や差額ベッド代、入院中の食事代などは払い戻しの対象にはなりません。

まとめ

病気・ケガに備える医療保険制度の種類や退職した場合、お亡くなりの場合の手続きについてご説明しました。

病気やケガをしたときに頼りになる保険です。違いや手続き場所がありますので覚えておくと良いです。

健康保険の資格喪失手続きは故人が加入していた医療保険制度によって異なります。

どの制度に加入していたかは保険証などで確認できるので、それぞれの制度に応じた手続きをしましょう。

ご質問があれば 終活水先人 ココロノテにお問合せ下さい。

終活に関するご相談承ります

『終活水先人 ココロノテ』では、終活に関する相談を承っています。

手続き関係や準備の事等、ご不安な事やご不明点がございましたら、まずはお気軽にご相談ください。

あなたと大切なご家族に寄り添います。

人生の最後を立派で良しとする為に終活のお手伝いをさせて頂きます。